• Exemple de situation : la faillite d’une entreprise

• Exemple d’action : faire un inventaire

• Justification : cette leçon permettra à l’apprenant de mobiliser les ressources afin de faire le bilan d’une entreprise.

• Objectifs :

• Savoirs : capital, investissement, bilan, amortissement, actif réel, actif passif, bilan, cash-flow, etc.

• Savoir-faire : définir ces termes, décrire l’organigramme d’une entreprise, faire le bilan d’une entreprise, etc.

• Savoir-être : esprit d’entrepreneuriat, solidarité, esprit d’équipe, esprit d’initiative, intégrité, etc.

L’entreprise est une unité économique autonome combinant différents facteurs de production, produisant pour la vente des biens et services marchands.

Cette définition retient de l’entreprise les caractères suivants :

• C’est un centre de décisions économiques : elle combine les facteurs de production et choisit les biens qu’elle produira.

• Elle est responsable financièrement de son action.

• Elle agit dans le cadre du marché.

• Elle agit en vue du profit.

Pour vérifier si les objectifs qu’ils se sont fixés ont été atteints, les différents responsables d’une entreprise dressent généralement le bilan de celle-ci.

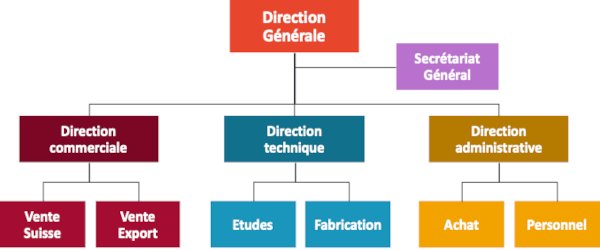

I. Organigramme et rôle d’une entreprise.

L'organigramme est un outil de communication destiné à faciliter la compréhension des rapports et liens existants au sein de la société.

Il remplit les objectifs qui suivent : La compréhension du fonctionnement organisationnel d'une entreprise ou d'une équipe pour un nouvel arrivant. De façon simplifiée, l’organigramme d’une entreprise se présente comme suit :

De façon simplifiée, l’organigramme d’une entreprise se présente comme suit :

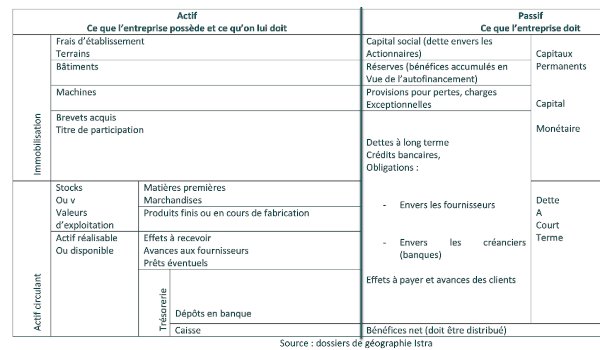

II- Le bilan de l’entreprise

L’entreprise a périodiquement besoin de connaitre sa situation. D’une part pour faire le point et savoir exactement où elle en est. D’autre part, pour informer tous ceux qui touchent de près ou de loin son activité (banques, contrôle économique ou fiscal, actionnaires ou associés, créanciers personnels).

Elle analyse alors

les différents éléments de son patrimoine et les groupes dans un certain ordre : elle fait ce qu’on appelle le bilan.

II.1- Les ressources ou passif du bilan

L’entreprise tire ses ressources de différentes origines.

II.1.1 Les propriétaires

Il s’agit de leur apport personnel qui constitue le capital (Ensemble des biens de production et des sommes destinées au paiement du personnel, indispensable à l’activité d’une entreprise et que celle-ci utilise pour en retirer un profit.)

II.1.2 Les tiers

Ils comprennent ceux auprès de qui l’entreprise fait des emprunts et organismes financiers d’une part, fournisseurs qui livrent des marchandises dont ils n’exigent pas toujours le paiement immédiat d’autre part. L’entreprise peut aussi jouir des ressources d’exploitation.

II.1.3 Les bénéfices de l’entreprise

L’entreprise peut soit distribuer les bénéfices réalisés à ceux qui ont participé à la construction de son capital, soit les conserver pour elle-même.

II.2 Les emplois ou actif du bilan

On distingue l’actif réel et l’actif fictif.

II.2.1 L’actif réel.

Il est constitué par les emplois durables et immobilisés :

• Les terrains, les constructions, le matériel (machines, parc automobile, matériel de bureau)

• Les immobilisations dites incorporelles (fonds de commerce, brevets, licences)

• Les prêts consentis à des titres de participation, dépôts cautionnement (sommes remises à des tiers en garantie du paiement des dettes)

• Les valeurs d’exploitation qui constituent l’objet même de l’activité de l’entreprise.

• Les valeurs réalisables (toutes les créances détenues, et qui correspondent à un crédit commercial accordé à la clientèle, etc.)

II.2.2 L’actif fictif

Il comprend l’ensemble des dépenses qu’a dû obligatoirement faire l’entreprise pour légaliser sa constitution et son existence (frais d’enregistrement, immatriculation au registre du commerce, honoraires du notaire). Bref, pour faire simple, le bilan de l’entreprise peut se résumer dans le tableau ci-dessous :

Ce cours a été inspiré de celui du professeur, Animateur Pédagogique d’Histoire-Géographie Joseph Désiré AVOMBA, diplômé de l’E.N.S, diplômé en Droit Public.